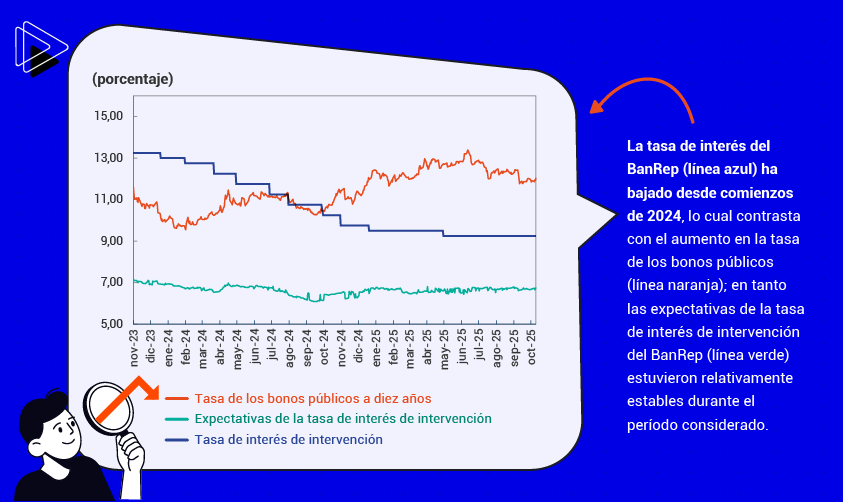

La compensación exigida por inversionistas para asumir riesgos de la deuda colombiana aumentó significativamente en 2024 y 2025, siguiendo la trayectoria del endeudamiento gubernamental. El fenómeno contrasta con la reducción de cuatro puntos porcentuales en la tasa de intervención del emisor, que pasó de 13,25% a 9,25%, y evidencia preocupación del mercado por la sostenibilidad de las finanzas estatales.

El aumento de dos puntos porcentuales en las tasas de interés de los bonos de deuda pública colombiana desde inicios de 2024 responde principalmente al deterioro de las finanzas del Gobierno y no a la política monetaria del Banco de la República, según análisis de la autoridad monetaria.

Esta dinámica revela una paradoja en el mercado financiero colombiano. Mientras la tasa de intervención del BanRep cayó de 13,25% a 9,25% en el período analizado, los rendimientos de los bonos públicos a 10 años tomaron el camino contrario, experimentando un incremento significativo que compromete la capacidad del Estado para financiar gastos prioritarios.

Las consecuencias de este fenómeno son directas y preocupantes. Como advierte el Banco de la República, «una mayor parte de sus ingresos debe destinarse a cubrir estos intereses en lugar de otros gastos como salud, educación, seguridad o infraestructura». De no reducirse otros gastos, el Gobierno enfrentará un círculo vicioso: más endeudamiento generará mayores pagos por intereses, agravando aún más la situación fiscal.

Para entender este panorama, el BanRep descompone la tasa de interés de los bonos públicos en dos elementos fundamentales. El primero corresponde a la tasa libre de riesgo, vinculada a la política monetaria y las expectativas inflacionarias futuras. El segundo representa la compensación que exigen los compradores por asumir riesgos relacionados con la deuda pública.

Al analizar el primer componente, los datos descartan explicaciones relacionadas con la política monetaria. Las expectativas sobre la tasa de intervención futura «estuvieron relativamente estables durante el período considerado, probablemente porque la inflación esperada a mediano y largo plazo también se mantuvo estable o a la baja», señala el informe del emisor. Por tanto, el alza en bonos públicos no proviene de perspectivas inflacionarias adversas ni de cambios en la política del Banco Central.

En ese sentido, sostienen los expertos de la entidad autónoma, la evidencia apunta, entonces, directamente al componente de riesgo. Los datos revelan que la compensación exigida por inversionistas «tiene un comportamiento similar al del nivel de endeudamiento del Gobierno como proporción del producto de la economía». Esta correlación no deja lugar a dudas: a mayor deuda pública respecto al PIB, mayor prima de riesgo demanda el mercado.

El diagnóstico del Banco de la República es claro al respecto y contundente: aunque entre julio y octubre de 2025 se registró una reversión parcial del incremento en la compensación por riesgo, la tendencia general permanece al alza. Esta dinámica plantea desafíos significativos para la sostenibilidad fiscal y la capacidad del Estado para ejecutar políticas públicas sin comprometer su estabilidad financiera de largo plazo.