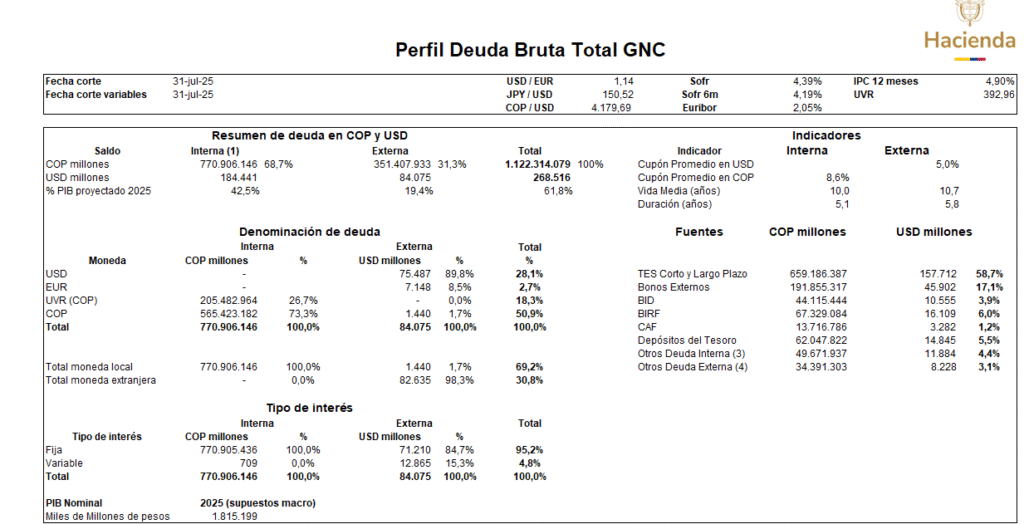

A 31 de julio de 2025, la deuda del Gobierno Nacional Central llegó a 1.122 billones de pesos, cifra equivalente a casi dos tercios de la producción económica del país en un año. Aunque la mayor parte se concentra en moneda local y a tasa fija, los vencimientos de corto y mediano plazo representan un reto significativo para las finanzas públicas.

El endeudamiento del Estado es un tema que suele parecer lejano, pero en realidad toca la vida de todos. A julio de 2025, la deuda bruta del Gobierno Nacional Central (GNC) alcanzó los 1.122 billones de pesos, lo que equivale a 268.516 millones de dólares y representa un 61,8 % del PIB proyectado para este año. Dicho en términos sencillos: si la economía colombiana produjera 100 pesos en un año, casi 62 de ellos ya estarían comprometidos con acreedores.

Del total, el 68,7 % corresponde a deuda interna, equivalente a 770,9 billones de pesos, mientras que la deuda externa representa el 31,3 %, es decir, 351,4 billones. La deuda interna surge de la colocación de bonos en el mercado local, como los TES, que son adquiridos por bancos, fondos de pensiones y aseguradoras. La deuda externa, en cambio, proviene de créditos internacionales o emisiones en dólares y euros que se negocian en mercados globales, donde participan organismos multilaterales y fondos de inversión.

Un aspecto clave de esta fotografía es la moneda en la que están denominados los compromisos. Cerca del 69,2 % de la deuda está en pesos y en UVR (una unidad indexada a la inflación), lo que limita la exposición al riesgo cambiario. El 30,8 % restante está en divisas, principalmente en dólares, lo que significa que movimientos en la tasa de cambio sí impactan, pero no ponen en riesgo la totalidad del portafolio.

El tipo de interés también ofrece pistas sobre la estabilidad de las finanzas públicas. En este caso, el 95,2 % de la deuda está contratada a tasa fija, mientras que apenas un 4,8 % depende de condiciones variables que siguen el comportamiento de índices internacionales como Sofr o Euribor. El cupón promedio de la deuda interna es de 8,6 % y el de la externa de 5 %, cifras que reflejan tanto el costo de endeudarse en un entorno de tasas globales elevadas como la prima de riesgo país que enfrenta Colombia.

Otro dato importante es la duración de la deuda. La vida media se ubica en 10 años para la interna y en 10,7 años para la externa, con una duración promedio de 5 a 6 años. Esto quiere decir que los pagos no se concentran de inmediato, sino que están distribuidos a lo largo de una década. La mayor fuente de financiamiento sigue siendo la emisión de TES, con una participación del 58,7 %, seguida por los bonos externos (17,1 %) y los créditos de organismos como el BID y el Banco Mundial, que en conjunto suman alrededor del 11 %.

Apremia una gestión financiera eficiente

El verdadero desafío aparece al mirar el calendario de amortizaciones. Solo en 2025 vencen 124 billones de pesos, lo que equivale al 11 % de la deuda total. En 2026 y 2027 los pagos adicionales superan los 130 billones, de manera que en este trienio el país deberá atender casi una cuarta parte de su endeudamiento. Más adelante, entre 2029 y 2033, vuelve a observarse un bloque fuerte de vencimientos, con años que superan el 6 o 7 % del total, en especial 2029 y 2033. En dólares, la tendencia es similar, con cargas importantes en los mismos periodos.

Todo esto tiene consecuencias directas para los ciudadanos. El dinero que el Estado destina al servicio de la deuda —intereses y capital— es dinero que no se invierte en educación, salud, infraestructura o subsidios. Si bien el portafolio actual ofrece cierta tranquilidad porque predomina la tasa fija y la moneda local, la magnitud de los pagos en los próximos años obligará a un manejo muy cuidadoso de las finanzas públicas.

La radiografía de julio de 2025, divulgada hace poco menos de dos semanas, muestra, en suma, un endeudamiento estable en su estructura, pero con presiones temporales muy marcadas. El reto no está solo en el tamaño de la deuda, sino en cómo se distribuyen sus vencimientos en el tiempo. Por eso, será crucial que el Gobierno logre suavizar los pagos más cercanos y preparar con anticipación las estrategias de refinanciamiento de mediano plazo.

En otras palabras, el país deberá gestionar con cuidado los picos de amortización inmediatos (2025–2027) y los grandes vencimientos de 2029–2033, que coincidirán con un ciclo político y económico crucial para Colombia.